【편집자 주】 똑똑한 CEO는 세테크로 절세합니다. 절세 재테크는 CEO에게 꼭 필요한 정보입니다. 한가람회계법인 대표 김동혁 세무사가 ‘똑사세’(똑똑한 사업장 세테크)를 격주 월요일 연재합니다.

₩ ₩ ₩

대표자 1인을 주주로 하여 운영하는 법인에서 급여 외의 소득을 받게 되는 경우 상여로 받는 것이 유리할 지, 배당을 받는 것이 유리할 지 알아보도록 하겠습니다.

㈜빛나라 최사장 : 1인 주주로 법인을 운영하면서 매월 급여소득을 받고 있는데, 회사의 실적이 늘어나 추가로 소득을 더 받고 싶은데 소득세가 크게 늘 것 같은데, 어떻게 받는 게 좋을지 고민입니다.

김세무사 : 회사가 계속해서 실적이 늘어나 증가된 수익이 유지될 것으로 보인다면 급여를 인상하는 것이 좋겠죠. 하지만, 일시적으로 늘어난 경우라면 인상된 급여를 계속해서 받아가기 부담스러운 경우가 있습니다.

김세무사 : 경영실적에 따라 일시적으로 받아가는 것이라면 상여의 형태로 받아가게 되는데, 상여의 경우 근로소득으로 보아 총급여액에 포함됩니다.

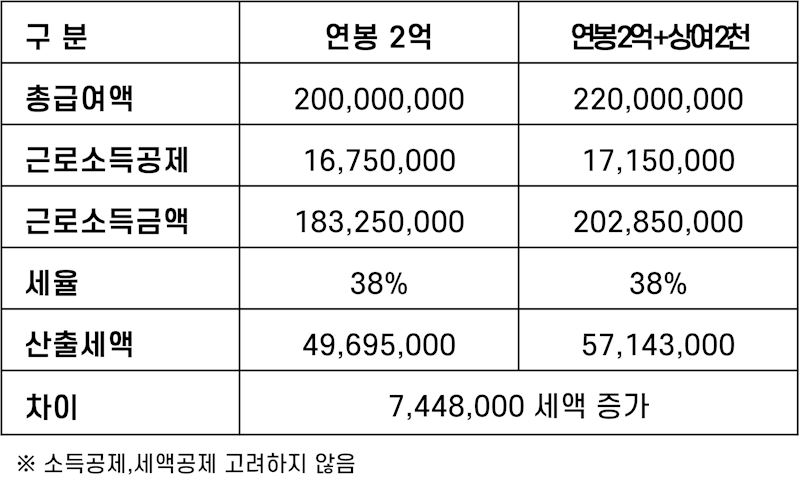

김세무사 : 연봉이 2억인 대표자가 2천만원의 상여를 받아간다면, 소득세는 얼마나 증가할까요?

【표】 소득세 비교 <단위 : 원>

김세무사 : 세율구간이 동일하다면 근로소득공제에 따라 약간의 차이는 있지만 증가한 소득에 현재 적용된 세율을 곱한 만큼 세액이 증가하게 됩니다.

㈜빛나라 최사장 : 2천만원의 상여를 받아서 7백5십만원의 소득세를 낸다는 게 부담되긴 하네요.

김세무사 : 소득세 세율구간이 높다 보니 세부담이 큰 폭으로 증가하게 되는데요. 이런 경우 상여가 아닌 배당으로 받게 된다면 세부담을 크게 줄일 수 있습니다.

【표】 배당소득세 계산 <단위 : 원>

| 구분 |

배당소득 분리과세 |

| 소득 |

20,000,000 |

| 세율 |

14% |

| 산출세액 |

2,800,000 |

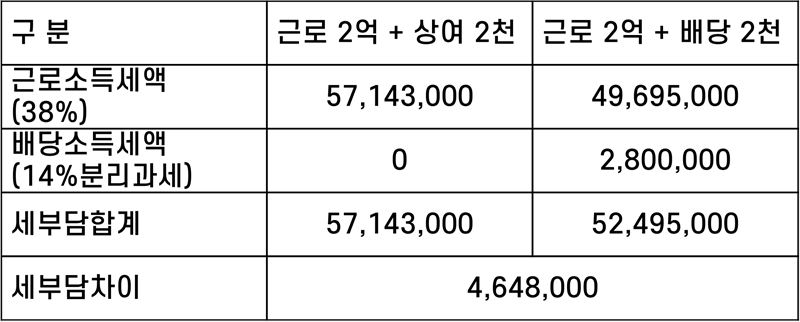

【표】 근로+상여 vs 근로+배당 비교 <단위 : 원>

㈜빛나라 최사장 : 같은 금액을 받는데, 세부담 차이가 왜 생기는 거죠?

김세무사 : 그 차이는 이자,배당소득에 대한 분리과세 때문입니다.

김세무사 : 이자,배당소득의 경우 2천만원 이하의 경우 14%로 분리과세를 하며, 2천만원을 초과하는 경우 종합소득과 합산과세를 하게 됩니다.

김세무사 : 세율구간이 높은 소득자의 경우 급여, 상여를 받는 것보다 배당을 적절하게 활용하여 세부담을 낮추는 것이 절세에 도움이 됩니다.

#한국경영자신문 #한가람회계법인 #김동혁세무사 #똑사세 #상여배당소득세차이 #세율

세무사 김동혁

현)한가람세무회계 대표세무사

현)영세납세자 지원단(광명세무서)

전)서울특별시 마을세무사

전)소상공인협업아카데미 강사

Tel : 02-2088-3102

카카오톡채널 : https://pf.kakao.com/_ZxdxcHK

E-mail : hangaramtax@naver.com

Naver blog : https://blog.naver.com/hangaramtax

>>> ‘기사 공유’는 아래 SNS 아이콘을 클릭하세요. ‘기사 사용’은 한국경영자신문에 문의 바랍니다. 사전동의 없이 기사의 일부 또는 전체를 복사ㆍ캡처해 공유하거나, 복제나 2차적 저작물로 작성하는 것은 저작권법 위반입니다. 출처를 밝히더라도 사전동의를 받지 않았다면 불법입니다.